最近,“数码银行”(Digital Bank)成为市场上最热门的话题之一,不少股民和分析师以标得数码银行执照来评估一间公司的前景。“数码银行”执照是否真的那么“值钱”?

根据《数码银行执照框架》表明,大马数码银行将向“金融服务不足” (‘under-served’)或“未获得金融服务” (‘un-served’)的市场提供金融产品和服务。

国家银行希望这些新‘挑战者银行’能为本地金融业增添活力,为经济服务,并为个人福祉做出贡献。

现有银行(也称“传统银行”)则可以自行数字化,不需另外申请“数码银行”许可证。若想通过子公司或与别人合力竞标,也是可以的。

换句话说,国家银行开放的“新”银行执照,是给有兴趣为金融服务不足的中小企业(SME)、微型中小企业(micro-SME)和B40人群提供服务的非银行机构。

这也意味着数码银行不太可能威胁现有银行,因为它们的服务对象不同。

国行那么做是为了确保金融业以安全和健康的方式实施科技创新,以支持金融生态系统的转型,并满足该国未来的经济需求。

下面有几个问题值得我们去思考:

- 如果现有银行都自行数字化,那非银行还有必要申请“数码银行”执照吗?

- 现有银行为什么会留下服务不足/没有服务的市场,让外行人来争食?

- 新“数码银行”们,谁更有优势抢占更大的市场呢?

- 在存款定价、收费以及贷款定价等方面,数码银行将如何与传统银行竞争?

大马人的金融普及化

我国所谓“金融服务不足”和/或“未获得金融服务”的市场有多大?这将决定本地“数码银行”的潜力。

根据2018/2019年世界银行的数据,马来西亚在中等收入国家中实现了最高水平的金融普及。根据BNM 2015年《金融稳定和支付系统》报告,我国92%的成年人拥有活跃的存款账户,大多数家庭都能获得广泛的传统和伊斯兰金融产品和服务。

《2011-2020年金融业蓝图》强调了普惠金融体系的愿景,即为全民(包括服务不足群体)提供最佳服务,让所有人能够获得和使用高质量、负担得起的基本金融服务。

其中,2012年推出的‘代理银行’(Agent-banking)就是一个很好的渠道,可以更具成本效益的方式,加强优质和负担得起的金融服务的便利性和外延,特别是向服务不足的人群。

根据BNM 2018的指标,代理银行的引入大力推动金融普及,使99%(2011年:82%)的马来西亚农村人口能够以方便、安全和负担得起的方式获得金融服务。调查还显示,金融产品的使用率有所提高,数字渠道的使用率也有所提高。

国外数码银行业务权限广

打算申请数码银行牌照的企业必须向BNM证明,他们瞄准的是哪些“服务不足”和“未得到服务”的群体。这里就和国外的数码银行业务权限有区别。

香港:虚拟银行(Virtual Bank)是指主要通过互联网或其他形式的电子渠道提供零售银行服务的银行,而不是实体的分行。这将促进香港的金融科技和创新,并提供一种新的客户体验。此外,虚拟银行可以帮助促进金融普惠,包括中小企业(SMEs)。

香港一共有8家虚拟银行,分别为 Airstar Bank、Ant Bank、Fusion Bank、Livi Bank、Mox Bank、Ping An Oneconnect Bank 、Welab Bank,及 Za Bank。

澳洲: “新银行”(Neobanks)是一种完全在线、没有分行机构的传统银行替代品,旨在为客户提供完全包含在移动应用程序中的银行体验。与网上银行不一样, Neobanks 的前端和后端都是数字化的,而许多网上银行只是在现有银行基础设施的数字化版本上操作。

澳洲只剩4家Neobanks,分别为86 400、Judo Bank、Volt Bank,及Up。

新加坡:2020年12月初,新加坡金融管理局(Monetary Authority of Singapore)宣布授予4家实体数码银行牌照。虽然数码银行提供与传统银行相同的银行服务,但它们没有实体分行,客户可以通过电脑或智能手机控制自己的财务。该国数码银行牌照分为两种:Digital Full Bank 及Digital Wholesale Bank。

如何看待大马数码银行

PwC Malaysia 金融服务保险合伙人Kelvin Lee 接受媒体访问,发表关于对本地数码银行的看法。

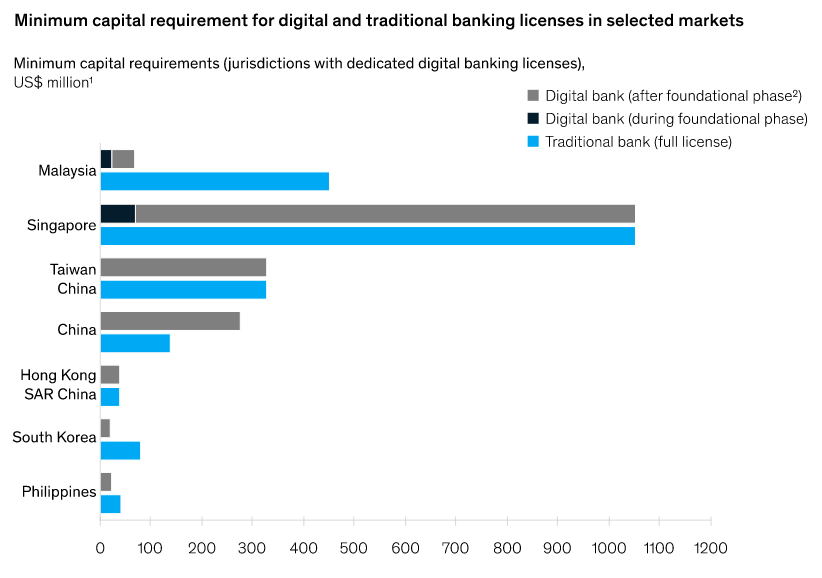

他表示,从概念上讲,BNM 针对数码银行的指导方针与香港和新加坡的没有明显区别。有区别的地方,例如,其指导方针规定的资本要求大大降低,为3亿令吉(后基础阶段,即5年之后),而新加坡为15亿新币(约46亿令吉)。

“BNM 并没有明确规定数码银行实现收支平衡的时间表。不过,他预计数码银行将会带来一定的经济效益。”

5年的时间足以让数码银行证明自己的商业模式是可行的吗?

“我们相信,5年时间将足以让(他们)证明,他们有令人信服的商业理由服务于自己的特定目标市场。BNM 意识到,数码银行可能无法在5年内实现收支平衡。这可能是由于各种原因——例如,持续的技术投资成本、运营初期高昂的客户获取成本和合规成本。因此,数码银行必须向股东证明,他们有必要的财力继续投资于数码银行,渡过最初的几年,并走上盈利之路。” Lee说道。

与此同时,申请人需要制定退场计划,当他们的业务模式不可持续,应该如何逐步关闭业务。这也是符合新加坡和香港的规定。

与新加坡不同的是,马来西亚的数码银行将被允许参与ATM网络。Lee解释道,这表明BNM认识到,对于本地数码银行的客户来说,完全无现金是不合理的。

在2020年1月10日的一份战略报告中,CSG-CIMB Research认为,数码银行短期内不会对现有银行产生重大影响。“(数码银行及其创新产品)可能对银行构成竞争威胁,但近期影响不会太大,因为它们专注于低端市场,即小额零售客户交易和小额贷款。”

大华继显(UOB Kay Hian)也表示,尽管数码银行在名义上具有潜在优势,但碍于成立之初的资产有限,以及在运营方面,它们只能专注于“服务不足”的市场,这将有助于遏制对传统银行的中期威胁。