在 2022年的第二季度(2QCY22),马股综合指数 30只成分股的季度总收益较上一季度有所改善,但与去年同期相比下降至 154亿令吉;环比增长为+4.2%,同比则下跌-14.5%。

在调整非经营项目(主要是 AXIATA、GENTING、IHH、SIME 及 TENAGA 的非经营性项目)后,30大蓝筹股的调整后季度总盈利在当季上升至 162亿令吉。

在排除非经营项目后,2QCY22 的总体正常化环比增长 9.0%,同比下降 -14.6%。

| 板块 | 2022年次季 | QoQ变化 | YoY变化 |

|---|---|---|---|

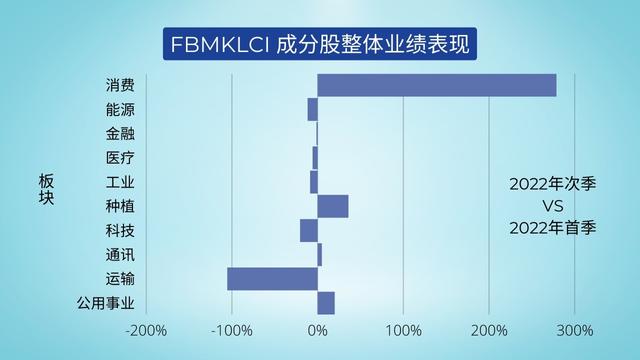

| 消费 | 1692.29 | 278.2% | 926.4% |

| 能源 | 118.20 | -11.2% | -14.7% |

| 金融 | 6817.00 | -0.9% | 3.4% |

| 医疗 | 442.90 | -5.4% | -90.7% |

| 工业 | 2284.46 | -8.3% | 8.0% |

| 种植 | 1962.20 | 35.4% | 18.4% |

| 科技 | 69.20 | -20.0% | -21.7% |

| 通讯 | 1323.30 | 4.4% | 10.5% |

| 运输 | -19.10 | -105.1% | -103.3% |

| 公用事业 | 1506.00 | 19.4% | -9.6% |

| 共计 | 16196.45 | 9.0% | -14.6% |

此外,从上图来看,值得注意的是,与 2019 年疫情爆发前的季度相比,2021 年和迄今为止的 2022 年的季度总收益均优于 2019 年。显然,企业收益呈 “V” 型复苏。

2QCY22 的连续反弹可归因于经济与边境重新开放,以及 Omicron 变体的消退影响。季度增长表现主要归功于其消费板块(如 GENTING、MRDIY、PETDAG、PPB 及 SIME)以及种植园(即 IOICORP 和 SIMEPLT)成分股的实质性盈利改善和复苏。

同时,2QCY22 同比负增长表现主要是由于其医疗保健(尤其是手套公司、TOPGLOV 和 HARTA)以及运输(即 MISC)成分股的收益急剧下降。

2022下半年投资主题

由于高通胀的影响已经在2022年次季业绩中蔓延,这种影响只会在未来几个季度变得更加根深蒂固。

因此,KENANGA 分析师认为,2022年下半年的主要投资主题将会是:定价权、服务型行业、能源、食品商品和 GE15。具体如下:

1)具有定价权或有能力提高价格,以直接或间接转嫁更高成本的公司。这些包括:

- 全球供应链中的本地公司,其产品备受追捧,通常具有创新性,质量上乘,并且拥有非常强大的客户忠诚度品牌。其中包括科技或消费电子领域,如外包半导体组装和测试(OSAT)、自动化测试设备(ATE)和电子制造服务(EMS)领域

- 私营医疗服务提供者

2)以专业人才成本为最大成本组成部分的服务型行业的公司,尽管通货膨胀率高,但鉴于本地就业市场疲软,工资压力仍然可控。其中包括银行和电信运营商。

3)鉴于石油和原棕油价格相对于历史平均水平持续上涨,能源领域和食品生产的公司(即石油和天然气以及种植园)。

4)短期内,其股价比业绩或更受新闻推动的公司,即那些预计在2023年9月举行的第 15 届大选(GE15)之前授予公共基础设施工作的建筑领域的公司。

*以上分析纯属投行看法,不代表《十方财经 | 股票消息》的意见。